- [위기의 韓 보험]②

작년 사상최대 실적에도 올해 1분기는 순익 줄 듯

디지털·중소형사 타격 커…K-ICS 비율도 일제히 하락

한계 극복 못한 캐롯은 한화손보 흡수합병

[이코노미스트 김윤주 기자] 보험사들이 수익성과 건전성 관리 시험대에 놓였다. 지난 2023년 새 회계제도(IFRS17) 도입 이후 디지털·중소형보험사를 위주로 수익성 악화가 심화되고 있다. 이에 더해 대형보험사를 비롯한 전체 보험사의 지급여력(K-ICS) 비율이 일제히 하락해 시장의 우려가 커지고 있다. 여기에 금리하락 기조까지 겹치며 보험사의 자본건전성에 빨간불이 켜졌다.

이익체력 흔들…건정성 비율도 하락

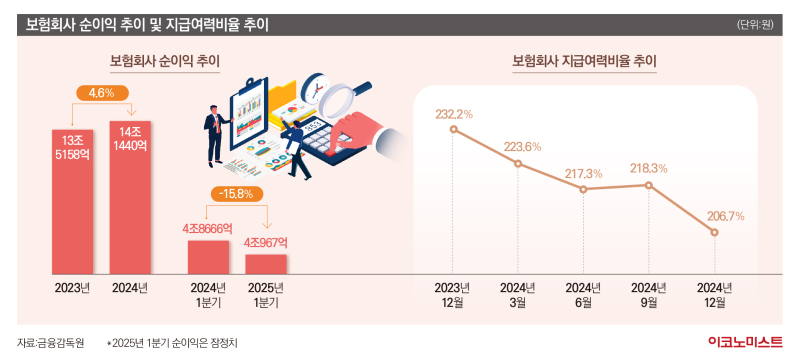

금융감독원에 따르면 2024년 보험사 전체 당기순이익은 14조1440억원으로 전년 동기 대비 4.6% 증가했다. 그러나 2025년 1분기 잠정 순이익은 4조1000억원으로, 전년 동기 대비 15.8% 감소하면서 수익성 개선이 담보되기 어려운 상황이다.

5개 대형 손해보험사(삼성·DB·메리츠·현대·KB)의 지난해 순이익은 총 7조4180억원으로 전년 대비 15.2% 증가한 역대 최대 실적이다. 반면 이들을 제외한 나머지 26개 손보사(재보험사 포함)의 지난해 순이익은 1조974억원으로 1년 전보다 39.4% 감소했다.

생명보험업계의 상황도 비슷하다. 5개 대형사(삼성·한화·교보·신한·농협)의 실적은 1년 새 11.9% 늘었지만, 나머지 17개사의 순이익은 같은 기간 0.8% 줄었다.

보험업계는 이러한 실적 양극화 현상이 IFRS17의 도입으로 나타난 것이라고 분석하고 있다. IFRS17은 보험사가 가입자에게 지급해야 하는 보험금을 계약 시점 원가가 아니라 매 결산기 시장금리와 실제 위험률 등을 반영한 시가로 평가하는 새 회계기준이다.

회계기준이 질병보험 등 장기 보장성 상품에 유리한 구조로 바뀌면서, 해당 상품에 강점을 지닌 대형사들이 상대적 우위를 점하게 됐다. 경쟁에서 뒤처진 디지털·중소형 보험사들은 고전을 면치 못하고 있다.

보험업계 관계자는 “IFRS17상 수익성 핵심인 계약서비스마진(CSM)을 관리하는 데 있어 보험사들마다 준비를 했지만, 손해보험사의 경우 건강보험 등 보장성 보험 위주로 포트폴리오가 이제 그쪽으로 이제 쏠리게 됐다”면서 “이는 대형사가 유리한 부분으로, 중소형사의 경우 자동차·일반 보험 위주로 돼 있어, 대형사들이 CSM 부분에서 회계상 플러스 요인을 받았다”고 설명했다.

이 가운데 기준금리 하락 등으로 보험사의 건전성 지표 또한 크게 악화했다. 통상 시장금리가 하락하면 보험부채가 늘어나 보험사 건전성 저하로 이어진다. 2024년 12월 말 기준 보험사 전체 K-ICS 비율은 206.7%로, 전 분기말 218.3% 대비 11.6%p 하락했다. 생명보험사의 K-ICS 비율은 203.4%로 직전 분기 대비 8.3%p 하락했고, 손해보험사는 211.0%로 직전 분기 대비 16.0%p 하락했다.

K-ICS 또한 2023년 도입된 새로운 자본건전성 지표다. 이는 모든 보험계약자가 일시에 보험금을 청구했을 때 지급할 수 있는 여력을 나타낸다. 가용자본을 요구자본으로 나눠 산출하며, K-ICS 비율이 높을수록 자본건전성이 높다고 평가된다. 해당 비율은 보험업법상 100%, 금융당국에서는 150% 이상 유지를 권고해왔다. 그러나 최근 금융당국은 K-ICS 감독 기준을 현행 150%에서 130%로 인하키로 했다. 보험사의 자본 부담을 완화하고 규제 실효성을 높이기 위해서다.

보험업계 관계자는 “최근 보험사의 K-ICS 비율 하락은 기준금리 인하의 영향이 크다”면서 “지급여력비율이 완화됐으나, 문제는 보험업법상 기준치 100%에도 턱걸이하는 회사들이 있다는 것”이라고 말했다.

캐롯손보의 경고…한화손보가 구원투수로

보험업의 구조적 한계에 디지털·중소형 보험사의 타격이 더 클 것으로 전망되는 가운데, 캐롯손해보험 이같은 한계를 이겨내지 못한 사례로 꼽힌다. 캐롯손보는 2019년 출범 첫 해 91억원의 당기순손실을 낸 뒤 지속해서 흑자전환을 노려왔다. 하지만 매년 적자를 기록하며 위기감이 증폭됐다. 연도별 적자규모를 살펴보면 ▲2020년 381억원 ▲2021년 650억원 ▲2022년 795억원 ▲2023년 760억원 ▲2024년 662억원 등이다.

2023년 IFRS17 도입 이후 보험사의 수익성을 높이기 위한 주력 상품이 장기·보장성 상품이 된 만큼 흑자 전환은 더욱 어려워졌다. 디지털보험사는 사이버채널(CM) 등 비대면 채널 비중을 90% 이상으로 유지해야 하는 등 판매채널 제약이 있어 상품구조가 복잡한 장기·보장성 상품 취급이 쉽지 않다. 캐롯손보 역시 퍼마일 자동차보험 등 단기성 디지털 상품 위주의 구조가 잡혀있었다.

재무건전성도 악화됐다. 캐롯손보는 K-ICS 비율을 높이기 위해 2021년 1000억원, 2023년 1305억원 등 총 세 차례 증자를 받기도 했다. 이에 2022년 3분기 킥스 비율을 656%까지 끌어 올렸지만, 이후 급락해 지난해 말에는 156.24%까지 떨어졌다.

이에 모회사인 한화손해보험이 구원투수로 등장했다. 한화손보는 캐롯손보를 흡수합병키로 결정했으며, 합병 기일은 오는 9월 10일이다. 급변하는 보험업계 환경에 적응하지 못한 캐롯손보는 독자 생존은 실패했지만, 이번 합병을 계기로 새로운 도약 기회를 모색할 수 있을지 주목된다.

설용진 SK증권 연구원은 “캐롯손해보험의 경우 특별한 이슈가 없으면 올해 4분기 중 한화손해보험 재무제표에 합쳐질 예정”이라면서 “제도적 요인으로 향후 대규모 출자가 불가피해지며 합병하는 방향으로 전환했다”고 설명했다. 이어 “캐롯손해보험의 적자는 지속되고 있으나 합병 후에는 마케팅비용 등 합쳐지며 적자 폭 줄어들 것으로 예상된다”면서 “온라인채널(CM채널) 등 시너지를 기대하고 있으며 규모의 경제를 통해 흑자 전환 추진이 목표”라고 진단했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![장사+먹방+힐링..‘청춘만물트럭’은 낭만을 싣는다 [김지혜의 별튜브]](https://image.isplus.com/data/isp/image/2025/06/22/isp20250622000054.400.0.jpg)

![이런 먹방 본 적 있어? 자칭 ‘멸치남’… 이희태의 하루 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/06/01/isp20250601000089.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

李대통령, 말레이시아 총리와 통화…“녹색성장·방산 등 협력 확대”

세상을 올바르게,세상을 따뜻하게이데일리

일간스포츠

이데일리

홍윤화 23㎏ 폭풍 감량.."내 모습 낯설어"

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

[속보]이란 외무 "푸틴과 공동의 도전과 위협 논의할 것"

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

‘5성급 1조, 3성급도 완판’…호텔에 꽂힌 부동산 투자자들

성공 투자의 동반자마켓인

마켓인

마켓인

브릿지바이오, 상장폐지 위기 탈출…비트코인 투자사로 변신[바이오맥짚기]

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리